DECLIVE CONTINUADO DE LOS PRECIOS ENERGÉTICOS

Scope Note

Desde la primera perturbación de los precios del petróleo a comienzo de los años 70, la evolución de estos precios ha estado determinada, principalmente por la interacción entre la oferta y la demanda.

Sin embargo, estas interacciones entre la oferta y la demanda, en las ultimas décadas han estado directamente relacionadas con la situación geopolítica de los países productores y exportadores de crudo.

Sin embargo, cabe destacar que el efecto puede variar entre países, dependiendo no solo de su dependencia del petróleo y de la intensidad petrolífera sino sobre todo de la flexibilidad de sus economías.

Un aumento de estos precios derivado de una contracción de la oferta tendrá probablemente un impacto más negativo sobre la actividad económica que un incremento de cuantía similar derivado de una elevada demanda de petróleo

Actualidad

El exceso de oferta presiona al mercado global. Los precios del petróleo en 2016 están presionados por un exceso de oferta que, de acuerdo con cifras de la OPEP, alcanza actualmente más de 2 millones de barriles por día. El año 2016 está previsto que la sobreoferta disminuya debido a un aumento de la demanda mundial y que el desplome de los precios genere una menor producción en algunos países no miembros de la OPEP, pero aún no hay señales sobre si el cartel está dispuesto a reducir su suministro. Desde que los precios del crudo empezaron a caer drásticamente hace 18 meses desde un nivel superior a los 100 dólares por barril hasta por debajo de 40 dólares ahora, el número de analistas que predicen un repunte se ha reducido. Algunos consideran que ahora un nivel de 30 dólares es más probable que un movimiento notable al alza.

El exceso de oferta presiona al mercado global. Los precios del petróleo en 2016 están presionados por un exceso de oferta que, de acuerdo con cifras de la OPEP, alcanza actualmente más de 2 millones de barriles por día. El año 2016 está previsto que la sobreoferta disminuya debido a un aumento de la demanda mundial y que el desplome de los precios genere una menor producción en algunos países no miembros de la OPEP, pero aún no hay señales sobre si el cartel está dispuesto a reducir su suministro. Desde que los precios del crudo empezaron a caer drásticamente hace 18 meses desde un nivel superior a los 100 dólares por barril hasta por debajo de 40 dólares ahora, el número de analistas que predicen un repunte se ha reducido. Algunos consideran que ahora un nivel de 30 dólares es más probable que un movimiento notable al alza.

El exceso de oferta conlleva necesariamente una sobreproducción de petróleo, que junto a la menor demanda de China provocado por su desaceleración económica hace insostenible la estabilización de los precios hasta que no se consiga un equilibrio entre oferta y demanda.

Por otra parte, a Estados Unidos le ha interesado debilitar al Gobierno ruso de Putin, forzar a negociar a Irán y desgastar al Gobierno de Maduro. A su vez, a Arabia Saudí le ha interesado debilitar su competencia como ocurre con las técnicas de extracción de esquisto conocidas como “Fracking”, los productores del Mar del Norte y principalmente contener a Irán (que no consiga una mayor cuota de mercado).

A continuación, se detallan análisis individualizados de las diversas regiones mundiales sometidas a estudio durante el desarrollo del trabajo.

La caída del precio del petróleo constituye una oportunidad para que muchos países, en este caso podría ser la Unión Europea, reduzcan los subsidios a la energía y utilicen el ahorro para transferencias mejor dirigidas, y que para algunos aumenten los impuestos sobre la energía y reduzcan otros impuestos.

Tanto los exportadores como los importadores de petróleo deben trabajar hacia la liberación de los precios internos del crudo, o adoptar fórmulas de precios automáticas. De esta manera, el uso de transferencias muy concretas, financiadas con ahorros fiscales de los precios más altos del petróleo, protegerían a los grupos más vulnerables a estas fluctuaciones del precio del crudo.

En la zona del euro, donde la demanda es débil y la política monetaria convencional ya hizo casi todo lo que puede hacer, es crucial aplicar los mensajes del banco central sobre la orientación de la política monetaria para anclar las expectativas de inflación a mediano plazo en un contexto de reducción de los precios del petróleo.

Los bajos precios del petróleo en Europa deberían traducirse en un mayor gasto y por lo tanto apoyar al crecimiento de la economía de la región. Esto se debe a que el aumento en el gasto de los importadores de petróleo es probable que supere la disminución en el gasto de los exportadores, lo que supone menores costes de producción y así se puede estimular la oferta de petróleo en los sectores en los que el petróleo es necesario.

En algunos países importadores del petróleo, como son la mayoría de los países de la Unión Europea, los efectos positivos de los precios más bajos del petróleo a nivel mundial han sido silenciados por la depreciación del tipo de cambio y los precios de los productos básicos no petroleros. Incluso algunos importadores de petróleo de bajos ingresos podrían resultar perjudicados por la reducción de las remesas y la ayuda externa de los exportadores de petróleo.

La importancia de la zona y de la OPEP se ve reforzada por el hecho de que el 65% de las reservas probadas mundiales se encuentran en Oriente Medio y porque la OPEP controla el 78% de las reservas totales. Por otro lado, las reservas de Oriente Medio en gas natural, la energía con mayor potencial de crecimiento, también es significativa, con un 36% de las reservas probadas mundiales.

Teniendo en cuenta que otros países productores tienen menos reservas y campos más maduros, está claro que la tendencia para los próximos años es que Oriente Medio y la OPEP ganen cuota de mercado en el suministro de petróleo. En sus proyecciones hasta el año 2020, el Departamento de Energía norteamericano estima un aumento de la cuota de mercado de la OPEP hasta el 45% en 2010 y hasta el 50% en 2020. Como hemos visto, la situación geopolítica de Oriente Medio y la OPEP son factores fundamentales para el precio y para el suministro de la principal materia prima energética, el petróleo. La historia de Oriente Medio está directamente ligada a la del petróleo y éste tiene un impacto decisivo en la economía mundial.

Las proyecciones de futuro apuntan a que, con independencia de los ciclos de sobreproducción que se seguirán produciendo y de la aparición de nuevas zonas de producción (Caspio y Oeste de África), la producción y las reservas de Oriente Medio y de la OPEP seguirán teniendo un peso decisivo en el mercado petrolífero. En este contexto se plantean muchas cuestiones sobre el clima de hostilidad que se está generando entre el mundo árabe y los países occidentales tras los atentados del 11 de septiembre.

En términos generales, la cantidad de hidrocarburos en Norte América es enorme. Tanto Canadá como EEUU poseen de las reservas más grandes del mundo. Sin embargo, la situación y producto de ambas es bien distinto. Las reservas canadienses poseen una calidad menor que el crudo obtenido mediante el fracking estadounidense, lo que se penaliza en el precio de su crudo al exportarlo a EEUU.

El WCS se encuentra sometido a la evolución del WTI, con unas cotizaciones que ni a la industria de EEUU y ni a la de Canadá permiten cubrir costes de extracción actualmente. La canadiense exportaba en un pasado la gran mayoría de su producción a EEUU. Sin embargo, el boom del fracking ha generado una cantidad de crudo listo para comerciar muy grande, de tal modo que peligran las exportaciones de Canadá al descender de manera sustancial las importaciones estadounidenses. Es por ello que a pesar de tener el programa del oleoducto KeyStone XL detenido por el gobierno de Obama, están trabajando en la conexión hacia las costas este y oeste para abrir sus exportaciones hacia otros mercados internacionales.

El levantamiento de la prohibición de exportaciones de EEUU busca sacar a mercado todos esos hidrocarburos generados durante estos años. Con ello, se espera que la deuda contraída por el fracking estos últimos años, producida por el descenso drástico de los precios del barril, se vea liquidada con las exportaciones y una esperada subida del WTI al entrar en el mercado internacional. Ésta subida beneficiaría de igual modo a Canadá, pues se provocaría con cierta seguridad una subida del WCS, igualmente esperada por el conglomerado petrolero canadiense.

Finalmente, la política puede jugar un papel importante para ambos. El gobierno de Obama se encuentra muy comprometido con el Acuerdo de París y la reducción de emisiones, y el primer ministro canadiense Trudeau es muy afín a esas ideas. Las emisiones y la contaminación de las técnicas de extracción de ambos países, han dado ya de que hablar y han sido motivo de mucha controversia, por lo que habrá que esperar como podría afectar las futuras políticas ambientales a las políticas energéticas.

En la pasada década Venezuela se ha dedicado a llevar a cabo “misiones sociales” o subvenciones a partir de los beneficios y márgenes conseguidos con la exportación de crudo. Con el brusco descenso del precio del barril que se ha producido desde el año 2014 las cuentas públicas venezolanas se han visto muy resentidas, así como su economía. Se ha producido una paralización de la llamada “petropolítica” que había llevado a cabo Venezuela desde principios del siglo XXI.

En Colombia el proceso de paz puede verse afectado por el descenso del precio del petróleo. El Gobierno colombiano necesita de muchos ingresos para poder hacer frente a la normalización del conflicto y a la desmovilización de las FARC, y el actual escenario deja las cuentas públicas colombianas bastante mermadas.

Las reformas energéticas llevadas a cabo por el Gobierno mexicano en el año 2012 junto a los principales partidos de la oposición suponen un importante paso para la liberalización y la entrada de inversión extranjera en el mercado energético mexicano. La bajada del precio del crudo puede suponer una paralización o una importante minoración de los positivos efectos que se preveían para la economía mexicana.

El principal riesgo en la cooperación con China es económico y consiste en no poder compensar totalmente la pérdida económica con occidente Otra amenaza para Rusia es la posible implantación del Gaseoducto Transanatalian (TANAP), impulsado por Turquía y Azerbaiyán, porque haría menos dependiente a la UE del gas ruso, al conectar el mar Caspio con el sureste de Europa. Con el proyecto “Una franja, una ruta”, lanzado por China, se establecería una mayor apertura de oportunidades geoestratégicas, geoeconómicas y geopolíticas para Rusia en su “lucha” por alcanzar la presencia de la antigua URSS y así mismo contrarrestar la hegemonía del bloque occidental comandado por EEUU.

Rusia necesita a China como alternativa para la obtención de recursos que solo China puede ofrecer, por el contrario, China necesita a Rusia para garantizar necesidades energéticas. Esta simbiosis contribuye a garantizar las buenas relaciones entre ambas potencias.

· La aparición de reservas de petróleo y de gas en el Mar Meridional de China es un factor desestabilizante.

· China a largo plazo es la amenaza prioritaria de los EEUU.

· Europa puede pasar de ser el centro del mundo a ser una región periférica, debido al desplazamiento de los EEUU del Atlántico al Pacífico y a la apuesta de Rusia por su vector oriental.

Los principales productores del continente están sufriendo las consecuencias del bajo precio del petróleo. Países como Nigeria, Argelia, Angola y Libia han tenido que reformular sus sistemas fiscales para adaptarse al nuevo escenario del petróleo a 30-40 dólares/Brent. Estos países mantienen un régimen económico que depende netamente de la exportación de hidrocarburos por lo que actualmente se encuentran en déficit. La mayoría de los países tienen reservas económicas para sostener de 5 a 9 meses ésta situación.

La evolución de grupos terroristas será un factor clave de cara al futuro de este continente. Boko Haram, Al-Qaeda en el Magreb Islámico e ISIS son las principales amenazas. Especialmente éste último que está adquiriendo poder en Libia, aprovechando la inestabilidad política posterior a la Guerra Civil. Por otro lado, a medio y largo plazo se prevén importantes explotaciones en la zona oeste del continente. Uganda, Kenia, Tanzania y Mozambique disponen de grandes yacimientos fósiles que están siendo explorados con previsiones positivas.

La economía australiana ha crecido lentamente en las últimas dos décadas gracias a los hallazgos de recursos energéticos que las nuevas tecnologías han permitido descubrir. Actualmente, es la principal potencia energética de Oceanía y ocupa el puesto 29 en el ranking de reservas petrolíferas del mundo, y el 19 en el ranking de reservas de gas. Estas posiciones se traducen a unas cifras de considerada importancia en el panorama local -donde dirige la mayoría de sus exportaciones a las potencias asiáticas- aunque a nivel mundial no tiene una gran relevancia geopolítica. Más concretamente, produce al año 49.856 millones de m3 de gas -principalmente exportados a China y a India-, y unos 509.322 barriles de Brent al día que exporta a diferentes regiones del pacifico.

En esta línea, los índices de producción de petróleo más recientes (2013) han sufrido una ligera caída promovida por el cierre de refinerías y pozos de extracción poco rentables ante la sofisticación de las instalaciones del área del pacifico. Esta estrategia fue impulsada por la dirección política nacional para ajustarse a los precios y eficiencia de las potencias competidoras, y a la presión de la Agencia Internacional de Energía que exige en su normativa la reserva en todo momento de yacimientos con un volumen de crudo superior al equivalente a 90 días de producción, un límite, que Australia llevaba varios años vulnerando (con reservas de 50-52 días) y al que no pretendía poner medidas de reajuste ya que producía y exportaba petróleo y gas a un rito mayor del recomendado.

No obstante, las publicaciones más recientes de las compañías energéticas del país han afirmado bastos descubrimientos de petróleo y gas en la corteza terrestre, asegurando suministros para los siguientes 50 años, bajo el mismo ritmo de producción. Los informes preliminares de la compañía Linc Energy estiman el hallazgo en más de 215.000 millones de barriles de Brent. Actualmente se está explorando la zona con una fuerte inversión nacional e internacional a la espera de comenzar la extracción.

Respecto al gas, se mantienen las cifras de sus reservas en 3,921 billones de m3, de los que un 25 por ciento se puede comercializar directamente. Actualmente es el 3ª exportador de gas licuado, cuyo destino son las potencias de la costa del pacifico. Un aspecto a recalcar en este sentido es el acuerdo firmado entre China y Australia, para garantizar una línea de suministro estable de gas licuado durante los próximos 20 años al gigante asiático.

Durante la producción del análisis se han utilizado varias técnicas analíticas con la finalidad de estructurar y refinar la calidad del análisis, la amplitud del mismo y también para coordinar y gestionar el trabajo en un grupo de analistas que no habían cooperado previamente.

Durante la fase inicial en la que se planteaban los ítems a tratar y la estructura global del proyecto se empleó el Brainstorming estructurado, cuya duración se prolongó durante dos reuniones. Gracias a esta técnica identificamos las fuerzas y actores internacionales que tienen mayor influencia en el precio de los hidrocarburos, a la par que se resolvieron dudas sobre qué sectores energéticos debíamos abordar y en qué modo. Igualmente se revisó el proyecto de inteligencia multimedia de los compañeros de la pasada edición del máster, para tener una referencia de cómo se podía abordar el complejo escenario que explica el declive de los precios energéticos en la actualidad.

En segundo lugar, el grupo recurrió a la Lista de comprobación del cliente, en una tercera reunión. En este punto, el grupo se puso en contacto con el “cliente” para delimitar exactamente los sectores energéticos a tratar. Así, se decidió que el informe iba a tratar únicamente el petróleo y el gas, a nivel internacional. Para ello los miembros del grupo dividieron el escenario mundial en 6 regiones: África, América del Norte, América del Sur, Europa, Eurasia y Australia, con el fin de extraer unas conclusiones y argumentos individuales, que puestos en común pudieran servir para explicar el objeto de estudio. Igualmente, en esta fase se comenzó a reflexionar sobre la necesidad de elaborar un análisis de prospectiva para argumentar, en base a los datos y a la actualidad política, que consideramos que va a ocurrir con el precio energético en las próximas temporadas.

A nivel individual, los miembros del grupo emplearon la técnica de Análisis de campos de fuerza y de identificación de factores clave sobre la región que se les encomendó analizar, lo que exigió el mayor volumen de tiempo de la fase de producción del informe. No obstante, con esta metodología se aseguró que cada analista se hiciera experto en su campo, para poder explicar al resto de compañeros las notas fundamentales y la importancia de su región en referencia al panorama mundial. También se hizo una sesión de Briefing presencial, en el que cada uno de los analistas resumió oralmente su análisis, apoyándonos en gráficos y en los key judgments, para trasmitir al grupo las nociones que eran vitales para el informe. Cada exposición se desarrolló en 5 minutos, y después se daba un margen para comentarios, críticas y sugerencias, en un sistema que a veces se tornó en la técnica del abogado del diablo, cuando algunos miembros defendieron puntos de vista minoritarios frente al resto de los analistas.

Para compartir información se creó un sistema de almacenamiento online con Google Drive, para facilitar el intercambio de información y tener acceso libre a los documentos de trabajo común. También, la coordinación del grupo se organizó en base a un cronograma de trabajo en el que se establecían las fechas para tener cumplidos los objetivos.

También hemos utilizado el análisis del Sombrero Rojo, que hace suya la máxima de “lo que opinas depende de donde estés”. Esto quiere decir que sirve para volver a enmarcar un problema desde una perspectiva distinta, que requiere que nosotros adoptemos la cultura de un gobierno extranjero. Este esfuerzo consciente de imaginar la situación tal y como la percibe el gobierno, nos ayudó a obtener una visión diferente y más exacta sobre un problema o asunto. Consideramos que es muy importante en el buen hacer del analista observar la situación desde la perspectiva del otro. Hay que intentar evitar “mirarse al espejo”. Concretamente, nosotros nos hemos puesto en la “piel” de algunos gobiernos, destacando los de EEUU, Arabia Saudí e Irán, para poder entender mejor sus actuaciones y sus posibles motivaciones.

Escenarios y Perspectiva

Escenarios

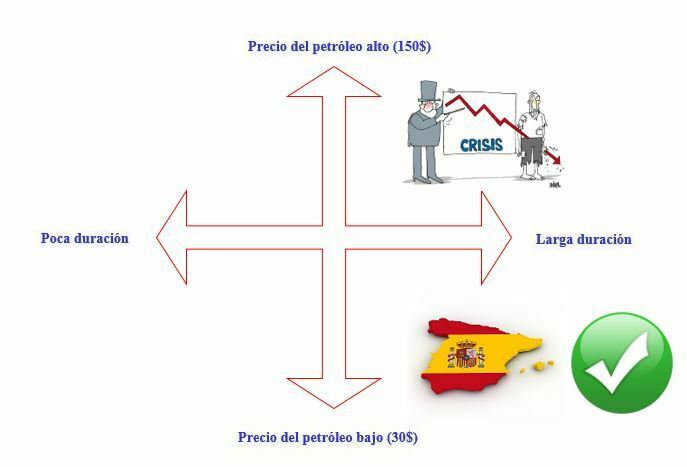

Para la generación de escenarios futuros se ha recurrido a técnicas analíticas. En este caso hemos empleado una matriz que cruza dos variables fundamentales: El valor internacional del Brent y el tiempo que se podría prolongar el fenómeno. Así, se han analizado varios escenarios hipotéticos de los que vamos exponer los que mayor repercusión tendrían para el panorama internacional. Por ello vamos a centrarnos en la dimensión de largo plazo.

Precios bajos

Precios estables

Precios elevados

Proyección de futuro

Prospectiva

El exceso de oferta conlleva necesariamente una sobreproducción de petróleo, que junto a la menor demanda de China provocado por su desaceleración económica hace insostenible la estabilización de los precios hasta que no se consiga un equilibrio entre oferta y demanda.

Por otra parte, a Estados Unidos le ha interesado debilitar al Gobierno ruso de Putin, forzar a negociar a Irán y desgastar al Gobierno de Maduro. A su vez, a Arabia Saudí le ha interesado debilitar su competencia como ocurre con las técnicas de extracción de esquisto conocidas como “Fracking”, los productores del Mar del Norte y principalmente contener a Irán (que no consiga una mayor cuota de mercado).